时间:2024-06-06

(0 )人阅读

本周七大基本面因素:两次降息,非农就业人数预期影响充满预期的一周

六月份以一个丰富的经济日程开始,市场波动性有望提高。欧洲央行( ECB)和加拿大央行(BoC)有望广泛地降低利率。对非农就业人数(Nonfarm Payrolls)的持续关注包括了JOLTs报告,可能会抢走所有的风头。

五月末的月底流动性情况波动却没有方向 -- 而六月的第一周则充满了可能影响未来几周走势的顶级事件。股东调查、央行下一步行动指导以及至关重要的美国就业数据。

以下是值得关注的主要事件。

周一,格林尼治时间14:00。尽管制造业和建筑业的支出扩大,工业部门似乎仍保持谨慎。供应管理研究所(ISM)的制造业采购经理指数(PMI)在四月份达到49.2,显示出轻微的收缩。经济学家预计现在的结果与此类似 -- 但是一个关键组成部分可能会抢走所有的风头。

更新:ISM制造业PMI出现为48.7,比预期更糟,价格支付组成部分下滑至57,也未达到预期。美元(USD)在此之后普遍回调。

价格支付组成部分出现为60.9,显示出价格压力增高,五月可能会小幅回调至60。即使这样,仍然远高于50点门槛,此门槛将扩张与收缩分开。

制造业通胀压力升高:

ISM制造业PMI价格支付。来源:FXStreet.

考虑到通胀压力降低,如核心个人消费支出价格指数 (PCE) 和其他数据所示,我预测这个数字会下降。这将促进股票和黄金的上涨,且在下周联储 (Fed) 的利率决定前会对美元造成压力。

周二,格林尼治时间14:00。这次劳动力市场需求报告是关于四月的 -- 与非农就业人数(NFP)的数据相反,这份报告是关于五月的。然而,投资者已经学会不长期盯着这个发布,因为美联储(Fed)密切关注它。

当JOLTs在三月显示有8.488万的年化空缺时,市场将它视为劳动力市场正在冷却的迹象。预计另一个下滑至8.34万的迹象即将到来。

更新:四月的JOLTs达到了8.06万的年化空缺,低于预期,是2021年以来的最低值。

JOLTs报告显示的工作空缺减 少

JOLTs报告。来源:FXStreet

除了头条数据,离职数据也同样重要。当人们对自己的职业前景感到有信心时,他们倾向于更频繁地离职,而恐惧则造成了对雇主的黏性。

考虑到四月份的疲弱非农就业人数报告和失业申请的微幅上升,我认为JOLTs有可能比预期更差。目前,对经济的糟糕消息继续被市场视为好消息,因为它们指向了更低的利息和较慢的增长 -- 但还没有达到衰退的程度。我认为这种情况可能会继续。

周三,格林尼治时间12:15。 大约每六份美国工资单中就有一份是由Automatic Data Processing(ADP)处理,这给了这家软件提供商对劳工市场的洞察。它的私人部门劳动力数据作为官方非农就业人数数据的领先指标,官方数据将在周五公布。这使得它成为了市场影响力的角色。

更新:ADP的就业人数低于预期,为152,000,低于上月修正后的188,000。

然而,ADP和官方数字的相关性差。此外,顶级的ISM服务业PMI报告将在不到两小时后发布,给投资者提供了其他的关注点。

经济学家们预测,五月份的ADP就业变动将达到173,000,稍微低于四月份的192,000。如果数据有明显的不同,会对非农就业人数(NFP)预期产生影响 -- 或对或错 -- 而这会持续影响市场数小时。这是值得考虑的选项。

在大多数情况下,小幅度的缺口或达标会触发短期的影响,而这个影响在 shortly afterwards 有可能会反转。这可以给零售商提供反应时间,采取逆向投资。

ADP就业数据。来源:FXStreet

周三,格林尼治时间13:45。加拿大,在两次关键的美国事件之间,邻国成为了焦点。加拿大央行(BoC)预计将首次自2020年3月之后降息,将隔夜利率从5%降至4.75%。这已经自2023年7月以来保持不变。

更新:加拿大央行如预期将利率从5.00%降至4.75%。

较弱的通胀压力是预计降息背后的原因,但加拿大央行一切皆有可能。与美国联储不同,坐落在渥太华的这个机构不会躲避惊喜市场。虽然通胀正在放缓,劳动力市场似乎已悄然苏醒,失业率在四月份出人意料地保持稳定。

加拿大失业率保持在6.1%。来源:FXStreet

降息是可能性较大的情况,但我预计加元会承受住这次行动,甚至升值。为什么呢?首先,这次决定已被完全预计到。其次,BoC主席麦克勒姆(Tiff Mackelm)可能会否认一系列的利率削减的预期,鉴于经济依然健康和美联储降低借贷成本的不情愿。加拿大高度依赖美国。

加拿大央行的此次决定可能会在加元之外产生影响 -- 此次决定在欧洲央行决定的前一天,以及在美联储前一周。市场正在关注。

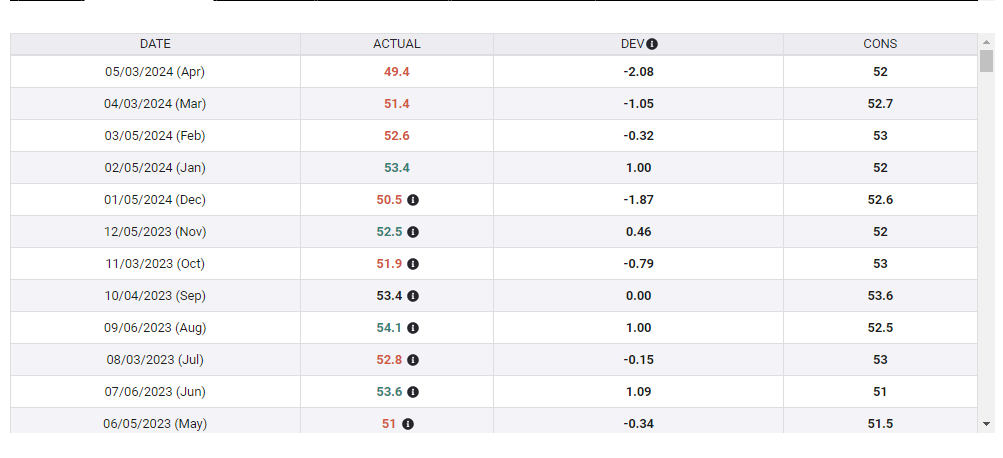

周三,格林尼治时间14:00。这是双重打击 -- 这句话描述了四月份的ISM服务业PMI的表现。这个美国最大行业的前瞻性指标显示了收缩,而通胀组成部分则上升。

更新:ISM服务业PMI在五月份跃升到53.8,跳跃幅度较大,从四月份的49.4升高。这同样发生在价格支付组成部分小幅度下降的同时。

总体的ISM服务业PMI准备从49.4升至50.5,越过了50点门槛并在该行业内指出了增长。尽管这个预期的提高对于经济是一个好消息,但它可能会伤害股市并推迟降息的预期。

ISM服务业PMI。来源:FXStreet

如果价格支付组成部分在上月的59.2之后回退,投资者可能会感到安慰。在我描述的情况下,报告将会指向较低的通胀和经济增长。

就业组成部分也很重要。当它在四月份达到了45.9的四个月低点时,它暗示了一个疲弱的非农就业人数报告。大多数美国人在服务行业工作,这使得这部分成为另一个领先指标 -- 而且是在NFP报告之前的最后一个。

周四,利率决定将在格林尼治时间12:15,在14:45时将有新闻发布会。他们宣布胜利结束了通胀吗?这是市场将看待欧洲央行(ECB)首次降息的方式。两个头条和潜在的通胀都低于3%,接近银行的2%的目标。这就给了将最重要的再融资运营利率从4.50%降至4.25%的理由。

法兰克福以及欧洲大陆的所有官员都已经明确表示将要降息,这已经被全部价格在内,投资者将把注意力放在七月的决定上。预期的这个行动是很多中的一个还是仅仅是开始?

我预计欧洲央行主席拉加德(Christine Lagarde)将抵制另一个举措 -- 她现在不可能承诺另一个举措。除了常规的对于被数据依赖的评论,拉加德可能会指出,在五月份的通胀比初步估计稍微高一些。

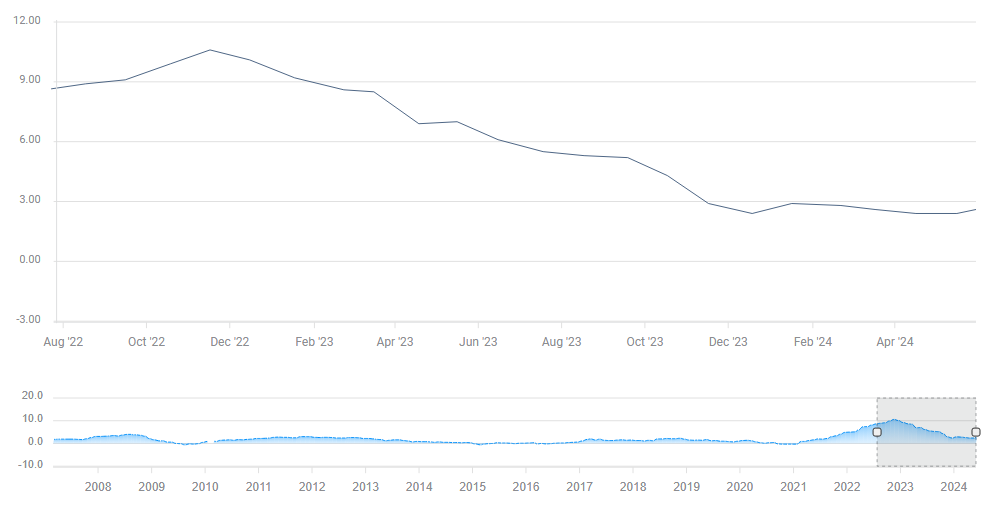

欧洲区域通胀率下降但未趋稳。来源:FXStreet

此外,欧洲似乎正在恢复形势,步入满意的增长。使用这样的论调可以帮助市场相信,降息并不能确定,会增加欧元的强势。

ECB亦在声明中发布新的预测,但市场可能会保留判断直到拉加德传递她的消息。

周五,格林尼治时间12:30。失业正在回归吗?在过去的几年中,投资者一直在激烈关注通胀,因为它在上涨 -- 加上美联储将其所有努力放在压制价格上涨上面。然而,有初步迹象显示失业在悄然增加 -- 美联储的第二项使命就是全面就业。

非农就业人数 在四月份没有达到预期,数据显示为175,000,与243,000 的预期相比。预计五月的增幅与此相似,即为180,000。如果数字超过200,000,对于经济和美元来说是个好消息,但对于股市和黄金来说是个坏消息。任何150,000以下的数值可能会产生相反效果。

非农就业人数. 来源:FXStreet

其他的数据如何?平均每小时工资在四月份滑至3.9%,它显示出工资通胀降低,预计现在的数据可能会继续这个趋势,而每月工资预计将增长0.3%,较之前的0.2%有所上升。

失业率是不确定因素。市场通常会忽视这个数据,因为它受到参与率的影响,他们更关注在就业和工资的变化。然而,如果失业率上升并达到4%,这会吸引更多的关注。

美联储主席鲍威尔说,在劳动力市场的“预期弱点”面前,利率切割可能会更早到来。带有4%的失业率可能会引发对于美联储会提前切割的希望。

我预计,非农就业人数报告会出现疲软,导致市场因借贷成本下降的可能性而欢唤-- 并忽视对经济的含义。

在这个忙碌的周日历的每一条新闻发生时,市场都会变得紧张。我建议用更小的杠杆和比平常更谨慎的交易。