时间:2024-06-08

(0 )人阅读

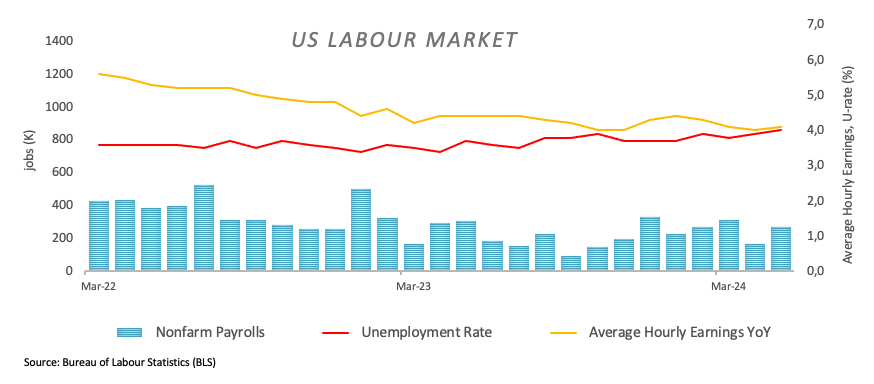

美元周度预测:非农数据强劲反弹,DXY逆转周度亏损

美元指数(DXY)上周收盘时实现了可观的收益。人们普遍预期,联邦储备委员会在九月份将减息。美国五月份的非农就业数据超出了预期。预计联储在下周会维持利率不变。

美元近期因数据驱动而出现突然反弹,推动美元指数(DXY)在周末回到了104.00高点附近,迅速挽回了早些时候的疲软,当时的指数曾一度跌至两个月低点的104.00附近,那里似乎有很强的抵抗。

在周五非农就业数据意外好于预期之前,美元在周内大部分时间都表现疲软,这个好消息促使美元在周图上回到正面。

在这之前的一周,美国劳动力市场(ADP报告,JOLTs和每周初请失业金人数)的数据不如预期,这暗示市场进一步降温,因此,重新引发了联邦储备系统(即Fed)可能会提前削减利率的猜测(九月份?),预计到年底还会有第二次减息。

以上的观点也得到了联储的“封口”期的进一步加强,除了数据外,投资者们别无选择,只能评估联储在年底的可能行动。

到目前为止,芝商所集团的FedWatch工具显示在九月份降息的几率约为50%。资金市场还预期11月7日的集会会有近20个基点的走软,而在12月则有可能有40个基点的走软。

尽管这周没有来自联储决策者的演讲或评论,但回顾他们的最新的审慎(趋鹰?)信息是有必要的:明尼阿波利斯联邦储备银行主席Neel Kashkari建议在考虑削减利率之前等待显著的通胀进展,甚至如果通胀没有进一步下降就提高利率。纽约联邦储备银行主席约翰·威廉姆斯也表示,没有立即削减利率的需要,可以在政策调整之前收集更多数据。芝加哥联邦储备银行主席奥斯坦·古尔斯比认为,进一步的通胀改善可能会导致失业率上升,而达拉斯联邦储备银行主席洛里·洛根则认为通胀正处于符合联储2%目标的轨道。

美元的表现与美国跨各个时间段的收益率保持一致。尽管这样,收益率和美元在本周上半段都面临明显的修正式下滑,但在周五美国非农就业数据出乎意料地好于五月份的共识预测(+272K就业)后反弹。

在十大央行中,欧洲央行在6月6日的会议上将其利率削减了25个基点,尽管它对夏季接下来的削减可能性进行了冷淡的处理,特别是在修正了其通胀预测之后。英格兰银行预计将在最后一个季度削减利率,资金市场预计在11月将有大约28个基点的削减,而澳大利亚储备银行则可能在年底开始放松政策。

下周的重点活动包括“超级周三”,届时将公布由消费者价格指数(CPI)跟踪的美国5月份的通胀数据,以及联储的利率决定,还有更新的“点阵图”和总裁杰罗姆·鲍威尔总是备受关注的新闻发布会。

美元指数(DXY)似乎在104.00和105.00之间整固,目前还没有新的消息。

如果指数突破105.74的周高(5月9日),它可能试图达到2024年的峰值106.51(4月16日)。超过这个水平,可能会达到11月高点107.11(11月1日)和2023年的最高点107.34(10月3日)。

相反,一旦出售压力再次升级,可能会将DXY推回到6月低点103.99(6月4日)。进一步的下跌可能会考验到103.88的周低(4月9日)和3月的最低点102.35(3月8日)。更深的回调可能会瞄准12月最低点100.61(12月28日),100.00的心理阻力点,以及2023年的最低点99.57(7月14日)。

总的来说,只要DXY保持在重要的200日SMA104.43之上,预期的牛市趋势就会持续。