时间:2024-05-22

(0 )人阅读

美联储利率预期受美联储发言人和美国CPI的影响

美联储(Fed)的利率预期经历了一段起伏不定的时期。美国顽固的通胀使市场纠结。本周有多位美联储发言人发表讲话,市场对鹰派的评论十分敏感。尽管货币政策观察有所分歧,但美元2024年的盈利受到了影响。

该年度开始时,市场坚信美联储将在2024年,基于一个积极的通胀减缓,进行六次利率削减,但到目前为止这种现象并未出现。其他地方的发展,特别是众多的地缘政治事件,大大影响了2024年的市场情绪,但美国的通胀仍然是市场走势的主导力量,每时每刻的惊喜都导致重新思考美联储的展望。

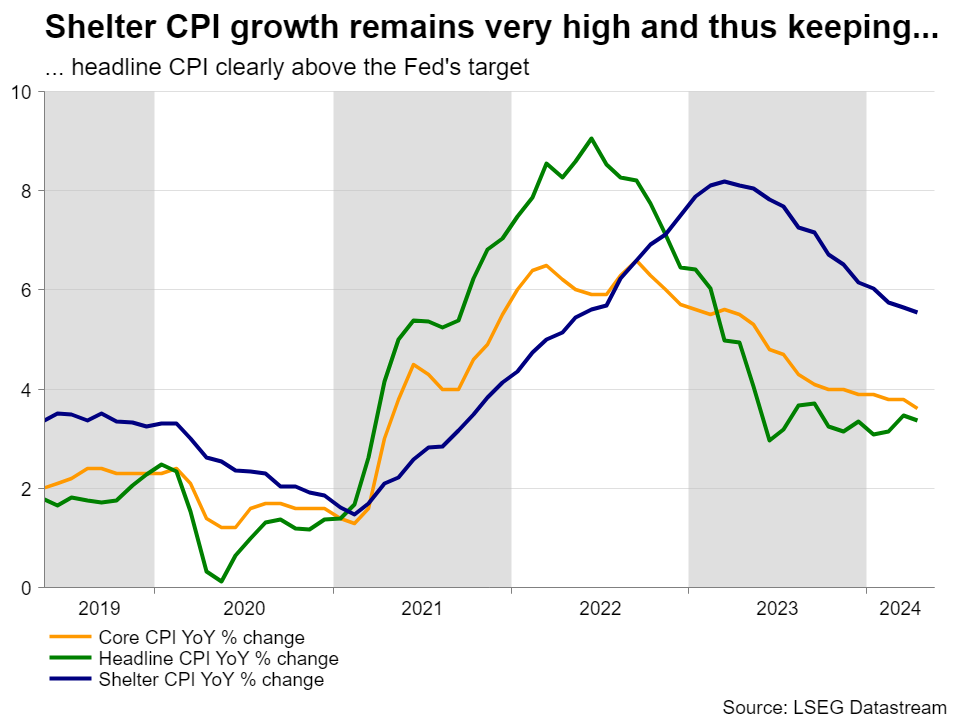

4月份的美国头条通胀率为3.4% yoy,略低于3月的数据,但仍处于近期3.0-3.7%的范围中成。2024年CPI的粘性打乱了鸽派对美联储的预期,尽管仍然可以看到排除食品和能源价格后的核心指数持续缓解,但步伐非常缓慢。人们似乎认为消费者的强劲支出是这些较高通胀数据的主要原因,尽管美联储的利率相对较高。

最近的通胀报告显示,过去几个月食品和能源价格已大幅缓解。然而,服务业,特别是住房,仍在产生强烈的价格上涨。4月报告显示,住房成本年增长5.5%,低于2022年的最高增长8.2%,但仍远高于美联储的通胀目标。

市场正在认识到通胀的粘性,目前仅为2024年预计有42bps的减轻 - 一次完整的25bps利率剪切和第二次剪切的可能性为68%。有趣的是,主要的投资机构对第一次美联储削减的时间点在9月和12月之间意见分歧。

在下一份关键美国数据发布之前,降息预期可能会受到美联储成员的评论影响。本周有至少15位美联储成员安排发言,包括大部分2024年的投票人。

自5月1日以来,几乎有30次美联储发言人的公开露面的分析显示,鹰派和鸽派都对通胀前景的进展缺乏支持,因为他们都认为需要更多的时间来衡量国内需求的实力,通过零售销售数据,从而评估公司提高价格的能力。

重要的是,由于对当前美联储利率的限制性的担忧,最近鹰派的担忧加剧,迫使鲍威尔主席否认现在进行利率增加的任何想法。本周重复的鹰派言论可能会引发市场反应,尽管提高利率的机会目前被视为极低。

有趣的是,5月1日美联储会议的会议记录将在星期三发布。考虑到自那时以来的新闻流,这一声明稍有过时,但它将是一个有趣的阅读,进一步了解美联储的反应功能以及对利率提高的门槛设置有多高。

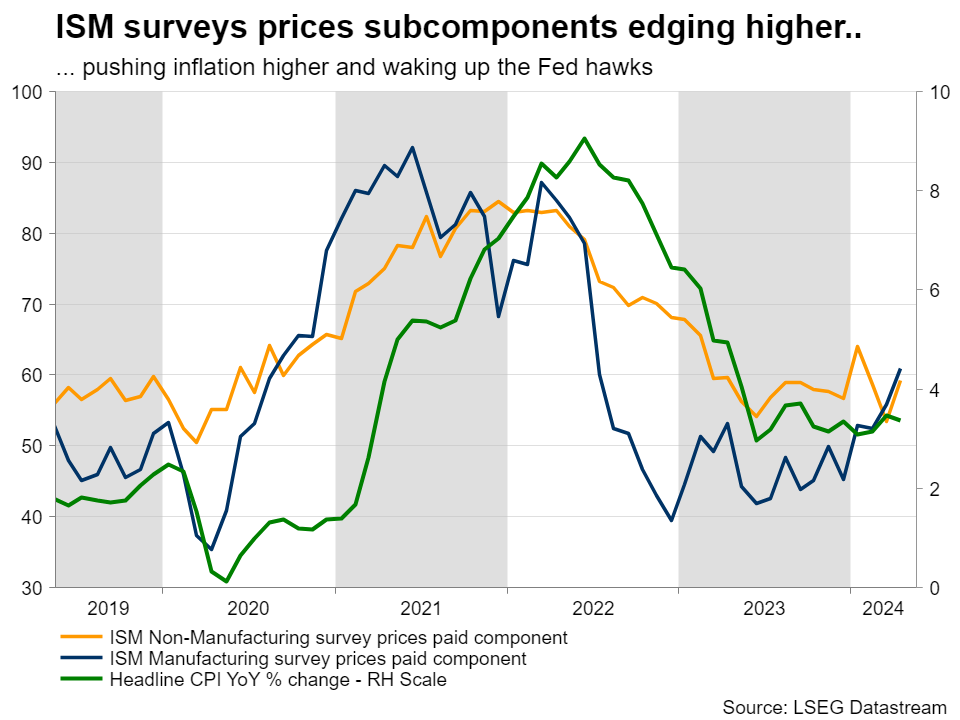

两个市场理解的真正测试和鹰派确定性的测试可能会在周四进行初步PMI制造业和服务业调查的发布。同时,ISM调查在4月份下降至50以下,但价格支付的子指标记录了持续的跳跃,评估当前美国的软脚是否有根据,或者鹰派是否有理由保持他们最近的言论,将会非常有趣。

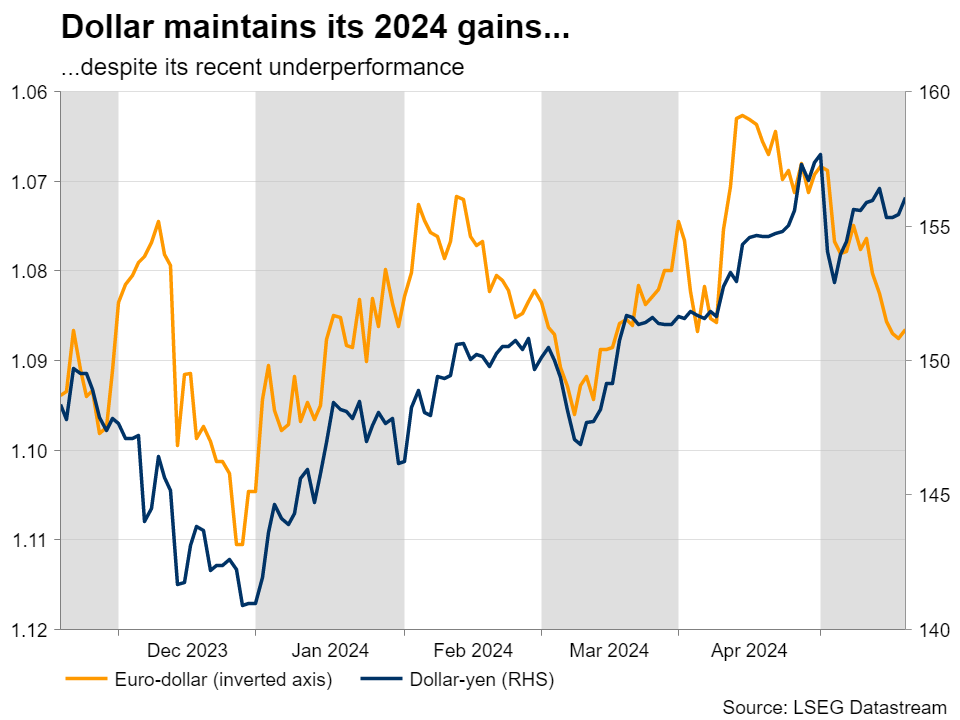

在2024年,美元表现超过其主要对手。与欧元相比,它目前上涨了1.5%,与疲软的日元相比上涨了整整10%。尽管对美联储降息预期有所缩减,美国经济仍然是发达国家中最强大的,这与一些地缘政治风险导致的风险越来越大,保持了对美元的强烈需求。

6月12日会议之前,许多美联储发言人,美国劳动力市场数据和6月CPI报告都会让市场保持警惕。除非美国数据大幅恶化,否则美元可能会继续得到支撑,尤其是因为欧洲中央银行(ECB)即将开始宽松步伐,英格兰银行可能会在通胀下降时享受罕见的降息。