时间:2024-05-25

(0 )人阅读

下周焦点-美国PCE通胀和欧元区CPI数据

美元交易者密切关注核心PCE指数。欧元区CPI关注度升高,因为六月降息预期增加。东京CPI可能会影响日本央行的政策计划。澳元期待澳大利亚CPI 和中国PMI数据。

本周美元稳定,从CPI数据揭示,四月份美国通胀回归下行趋势,后小幅收复损失。

美联储官员的评论可能让美元停止下跌,尽管CPI通胀放缓,他们仍将坚守“持续较高”口径。

这促使投资者再次减少他们的降息预期,降至不足两个四分之一点的利率降低。具体来说,他们预计今年底仅减少36个基点,九月份降息的可能性现在约为60%。

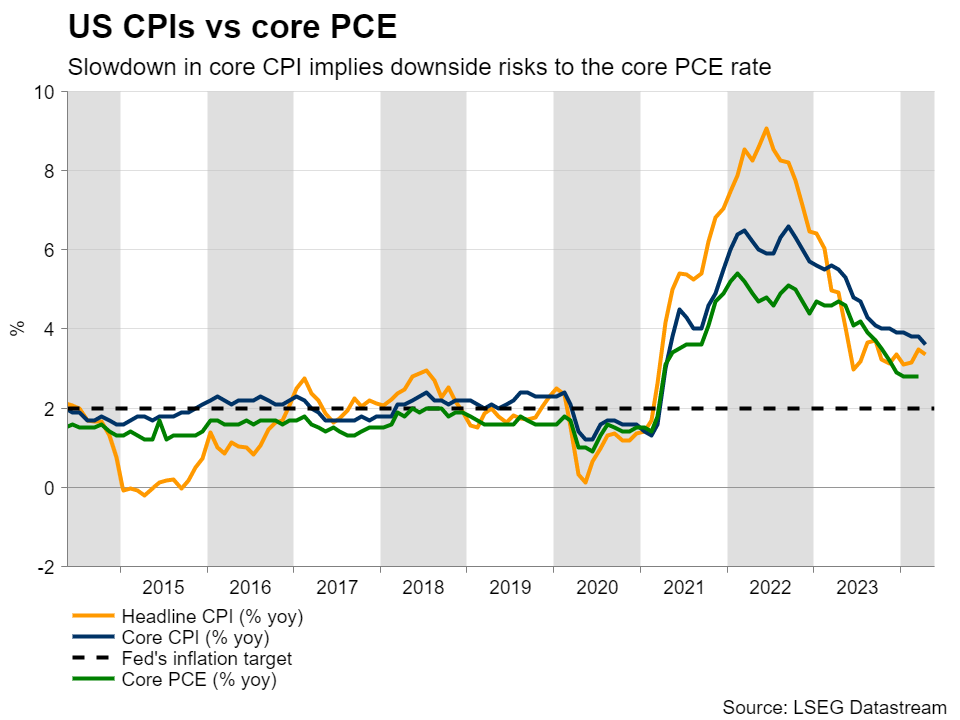

有了这个想法,下周,美元交易者可能会将注意力转向四月份的核心PCE价格指数,这是美联储最喜欢的通胀指数,伴随着当月的个人收入和消费数据。

3月份核心PCE率保持稳定在2.8% y/y,这可能有望降温一点,这得到了核心CPI率的减缓的证实。此外,平均小时工资的增长放缓和零售销售疲软,表明收入增长和消费可能也有所放缓。

因此,较低的PCE率,以及收入和消费数据的降低可能会在未来几个月内继续降低通胀,可能会促使投资者重新考虑他们之前取消的降息预期。这可能对美元产生压力,但如果要有重大的下滑,美联储官员可能也需要软化他们的语言。

下周将是政策制定者在下次会议前的封口期开始之前能够分享他们观点的最后一个星期,因此他们的评论对市场至关重要。

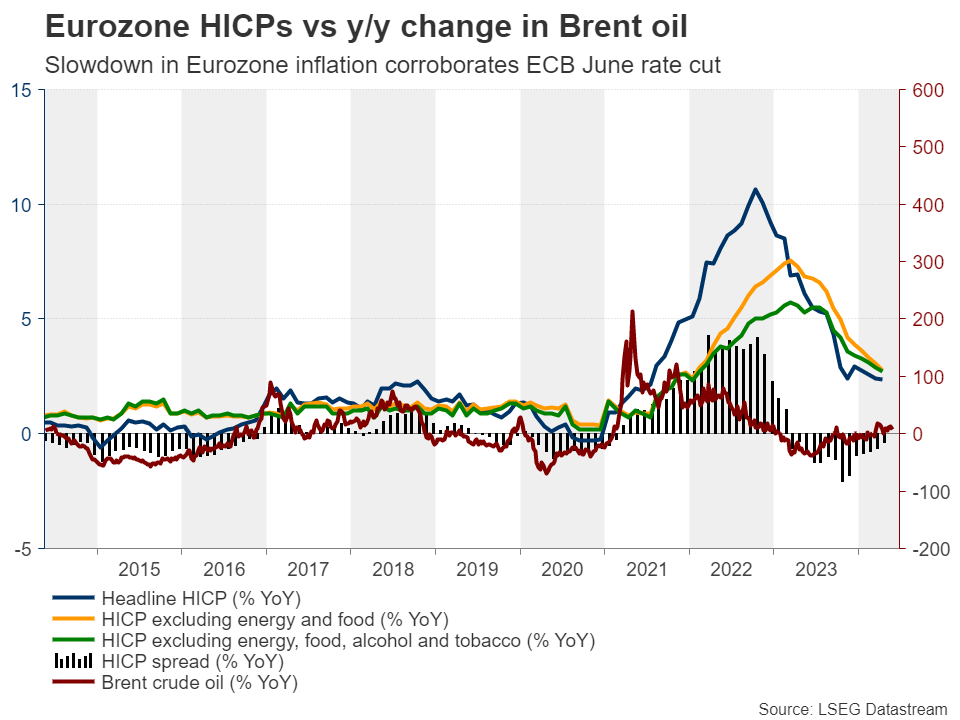

随着英国通胀超过预期,交易者提高了他们对英格兰银行的隐含利率路径,欧洲中央银行现在是唯一一个预计在六月份按下降息按钮的主要央行,投资者对此行动的可能性赋予了90%的几率。

即使2024年欧元区活动的数据指向了改善,投资者也无动于衷,因为欧洪中央银行官员们一直在为六月份的减少添加燃料。就在周三,欧洲中央银行行长拉加德表示,这是可能的,因为通胀基本已经得到控制。

因此,下周五的五月初步CPI数字可能对欧元交易者来说非常重要。根据最新的PMI数据,五月份的产出价格通胀速度放缓,是自2023年11月以来最弱的,这意味着存在下行风险。

更低的通胀率可能会为六月份的削减封口,也许让投资者增加一些更多的降息基点。

欧元交易者可能在德国CPI指数公布前几天,就能获得欧元区五月份通胀可能走向的更强烈暗示。因此,欧元可能在本周的大部分时间里正向南方漂移,尤其是对英镑,其交易者近日已经大幅减少了他们的英格兰银行降息预期。

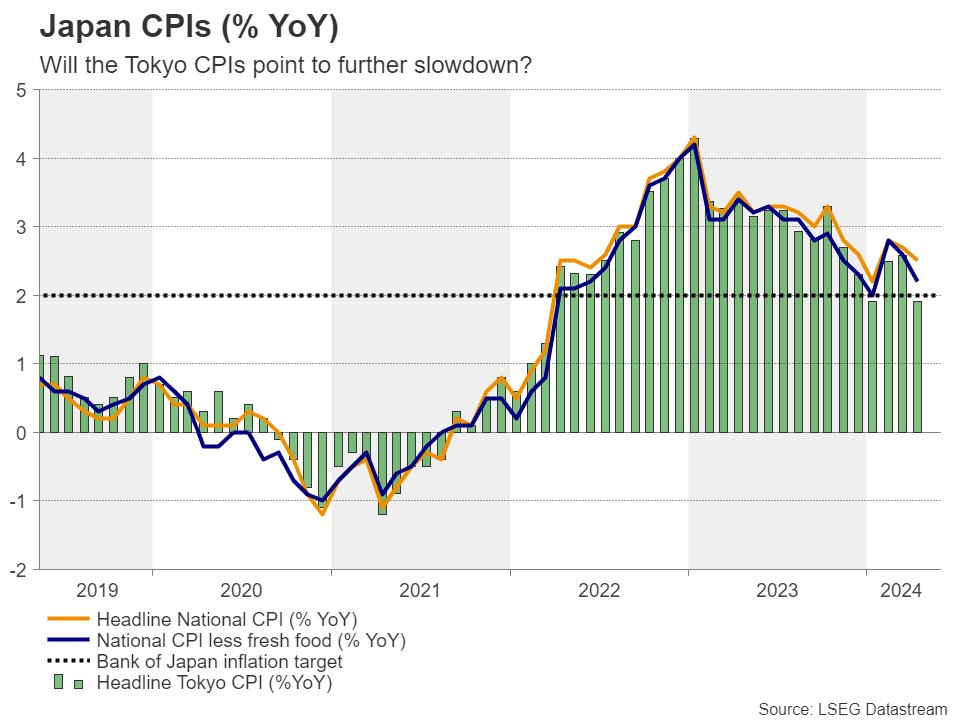

飞到日本,一季度经济收缩以及四月通胀进一步放缓的局势令人对日本央行是否应在夏季提高利率产生疑虑。然而,投资者为七月份再次10个基点的加息赋予了80%以上的可能性。

本周五,将公布五月份的东京CPI数字,以及四月份的工业生产和零售销售数据。因此,如果他们表明通胀进一步放缓,世界第四大经济体在第二季度初经济持续疲弱,夏季日本央行的利率可能会下滑,进一步推动日元走弱。

澳大利亚将在周三公布其月度CPI。5月份澳大利亚央行货币政策会议上,澳大利亚央行维持了中立立场,那些原以为澳洲通胀比预期更为持久的人对此表示失望。

然而,投资者预测九月份该行的加息可能性近乎10%,今年底的基点减少只有7。因此,如果四月份的CPI数据表明通胀继续坚挺,澳元可能会延续其最近的回升,因为交易者取消所有剩余的降息预期。

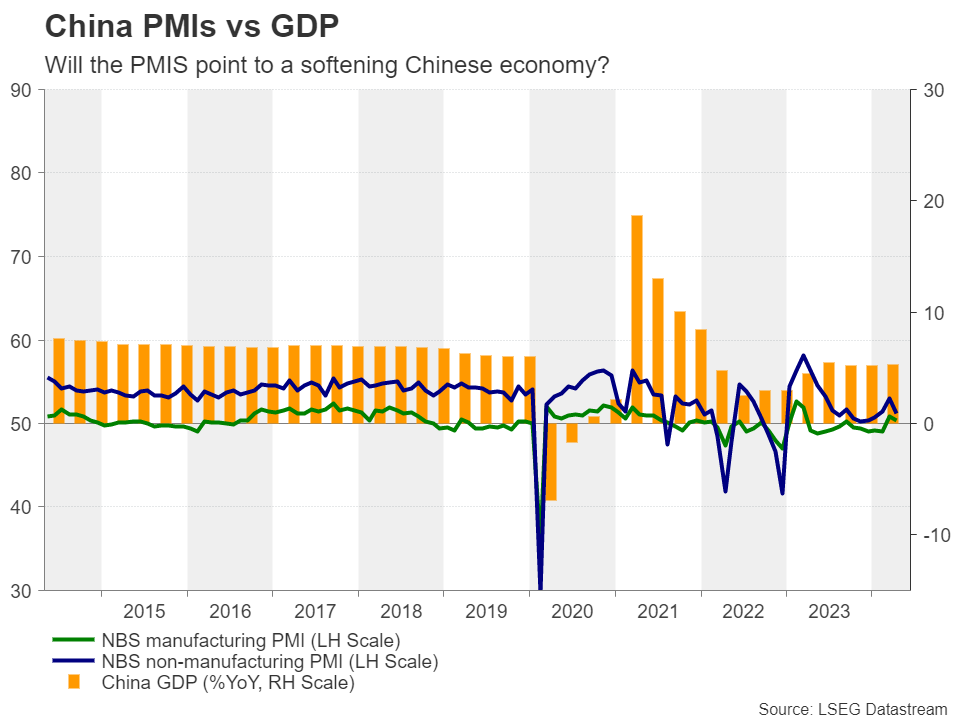

澳元可能会受到五月份中国PMI数据的影响,该数据将在周五发布。四月份的PMI显示,制造业和服务业的增长放缓,但是出口和进口在三月份收缩后增长,这表明国内需求正在改善。上周的数据证实了这一混合局面,四月份的工业产值超过预期加速,而零售销售意外地放缓。

因此,五月份的PMI可能会非常重要,因为它们可能会提供决定性的提示。如果它们指出经济活动放缓,投资者可能开始添加更多的援助方案,尽管北京在几天前宣布了一些最有力的举措来救助疲惫的房地产部门。这可能会导致澳元和纽元的回落。

最后,在加拿大,四月份大部分基础通胀指标的下滑大于预期,投资者预计加拿大央行在六月份将进行首次25个基点的利率降低,这种概率为60%,而他们对七月份这样的移动的预期超过全额。因此,本周五公布的软GDP数据可能会使更多的参与者加入六月份削减的阵营,从而对加元产生压力。