时间:2024-05-29

(0 )人阅读

中国过剩产能问题及如何避免冲突

中国公司在战略行业中的市场份额迅速增长,同时也面临着因补贴导致产能过剩的指控增多。但"过剩产能"到底意味着什么,我们应该有多大的担忧,接下来可能会发生什么?

关于中国过剩产能问题的讨论已经进行了很多年。最近,如太阳能板、风力涡轮机、钢铁和水泥等产业开始对这个问题进行讨论。

美国财政部长珍妮特·耶伦今年4月访华,重燃了这场辩论。她对工业过剩产能提出了担忧,并指出中国的经济体量过大,无法"依靠出口实现快速增长",并呼吁中国从国家驱动的投资转向市场导向的改革。

在我们看来,过剩产能的辩论实际上并不真正关于最精确意义上的过剩产能,而更像是我们所说的"问题性过剩产能",即一个国家的过剩产能开始挤出国际竞争者,影响其他国家的产业发展。

虽然过剩产能在历史的不同阶段影响了各个部门,但我们将关注的是最近的一些担忧,主要集中在绿色经济的过剩产能问题,尤其是新能源汽车产业,中国公司在这个领域已经迅速成为全球最具竞争力的企业之一。

过剩产能争议的焦点在于中国经济转型的两个方面产生的摩擦,首先是向价值链的高端转向,其次是绿色转型。有人担心,中国的国有投资和支持会越来越倾向于战略性产业,导致市场扭曲和竞争失衡。中国企图进入价值链的高端,自然会给那些已经占据这个领域的国家敲响警钟。

考虑到保护主义的崛起、地缘政治摩擦的升级以及中国经济转型的规模庞大,我们预计避免摩擦将是一项艰难的任务。然而,借鉴日本在1970年代和1980年代的经验,仍然有一些双赢的解决方案,例如增加中国对海外的投资。

在这篇报告中,我们将探讨全球经济转型最近的讨论、中国工业产能的现状以及可能的发展方向。

在讨论问题时,阐明正在讨论的问题总是有用的;当人们谈论过剩产能时,他们究竟在谈论什么?

过剩产能的教科书定义通常是产能高于预期销售。而在宏观层面上讨论过剩产能的情况则较为模糊,这可能也解释了为什么有些人否认存在过剩产能问题,而有些人则认为这是一场危机。

最直接的定义是计算当前使用率的总和,当使用率显著低于平均水平时,可能被认为是过剩产能。然而,我们也看到了一些关于过剩产能的定义,包括当国内供应超过国内需求时,或者当过剩产能的定义包括未来预测时。

在我们看来,可能会更有帮助的是把辩论精简为一个"问题性过剩产能"的问题,即当过量产出的出口开始挤出或者严重损害全球产业竞争者时。关于这个开始发生的灰色地带肯定存在一定的模糊性,但通常情况下,当一个国家的生产能力足以占据全球需求的主导份额(或在极端情况下,整体的全球需求),或者当生产商进行倾销行为时,可能被认为是问题性的过剩产能。

对中国过剩产能的焦虑可能源于最近太阳能产业的经验,其中工业政策促进了中国太阳能板制造商在全球的领导地位,并使太阳能板成为"新三样"出口商品之一,但也导致了价格战,许多公司破产和产业动荡。

中国已经在这个行业中实现并保持了主导地位,到2023年,全球太阳能模块生产能力的80%都集中在中国,现在在全球供应链中起着最重要的角色。从全球和行业层面来看,太阳能板的价格已经大幅下降,让许多地区达到了电网平价。结果,2010年至2021年,全球太阳能发电的规模增长了30倍,超过了100万吉瓦时。各种下游的工作岗位也随之创建.

在这场竞争激烈的行业中,太阳能产业经历了几轮整合,许多公司(包括中国和全球竞争者)面临破产或被收购。

风尘落定后,太阳能产业案例被视为成功还是失败?从中国的角度来看,答案似乎是前者。尽管过程中有一些波动,但是经过激烈的竞争,许多全球太阳能的领军企业都是中国的企业。竞争也帮助太阳能产业从一个需要补贴的小众行业变成在许多地方是一个可行的能源发电形式。

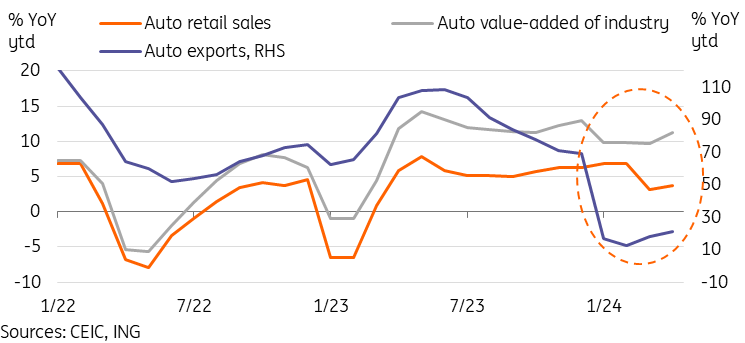

在最近的讨论中,过剩产能的问题主要集中在另一个"新三样"出口商品,即新能源汽车(NEV)行业。中国NEV的崛起,使得中国从2019年的汽车净进口国迅速转变为2023年的全球最大汽车出口国。

与许多全球竞争者相比,中国NEV制造商的崛起得益于一个较为有利的背景。关于补贴及其影响的话题存在很大的争议,但总的来看,该行业受益于支持性的政策环境和公共基础设施投资,这些都推动了NEV的普及,包括建设充电站和扩大市场和供应链规模。许多企业家在政府支持的信号和一些NEV行业的早期移动者成功后纷纷涌入这个行业。

随着中国国内汽车销售和出口开始放缓,生产继续快速增长,价格开始下降,一些观察人士担心NEV行业可能会走上和太阳能板行业相同的道路。

自从耶伦在4月份发表评论以来,我们听到了许多人发表他们的观点。以下是双方的一些关键论点:

“中国在选定行业的主导地位上升将损害其他国家的产业发展和工人利益。” 由于中国制造业的规模,过剩产能不仅是国内问题,同时也是全球问题。 各国都希望保护他们在战略行业的投资,并确保他们在市场上占有一席之地。 特别是对于欧洲的许多经济体来说,当前引人注目的工业(尤其是汽车工业)对他们至关重要。 对任何国家的战略行业过度依赖都存在一定的风险,人们担心供应链安全和地缘政治因素。 如果不采取干预措施,寡头垄断风险的上升,因为适者生存将会挤出小玩家。 "中国的过剩产能正在向全球出口通缩。”这个论点是,中国的过剩产能最终以比其他市场同类商品更低的价格出口,这在理论上会导致通缩影响。 “使用工业政策超过历史规范。” 对于“正常”使用工业政策有一种隐含的容忍。例如,保护幼稚行业通常被视为一种可行的工业政策;如果没有干预,许多行业根本没有生存的机会。 在一个不确定的点,行为从可接受转变为反竞争。虽然这是一个灰色地带,但许多指责认为中国已经超过了这个阈值。 僵尸企业对全球过剩产能做出贡献。在正常市场竞争下本应该失败的企业,因为得到了支持性的政策而被人为的保持生存,阻止了过剩生产的矫正。

“过剩产能是资源配置不良的症状。”这个论点更多的是集中在国内而不是以贸易为中心。过剩产能使得资源从其他可能更有生产力的地方转移到一个不需要额外投资的行业。这就是为什么中国在过去的二十年里一直在讨论过剩产能问题的原因。

“过剩产能的批评本质上是有缺陷的。”鉴于这个反应的整体性质,我们将一些常见的观点分为几个类别。 自由市场思想表明,那些在特定领域具有竞争优势的国家应在这些领域进行投资,生产和出口超过国内需求是没有错的。只要供应没有超过全球NEV需求,超过国内需求的过剩产能就不是问题。 工业政策可能会导致过剩产能,但补贴总体上是积极的,因为它们可以转化为最终消费者的价格更低。这种态度更体现了全球化顶峰时期,贸易是一个双赢的前景,而不是商业竞争。 "不公平竞争的批评是没有根据的。”中国方面的一个常见观点是,它在NEV市场的优势不是源于补贴,而是源于规模经济、创新以及完全的供应链集成。目前,除了为NEV免征购置税(这也被其他国家采用)外,似乎没有官方的NEV行业补贴。这个观点的支持者通常认为关税是没有根据的歧视性措施。