时间:2024-05-29

(0 )人阅读

欧元区PMI改善,美国PMI强劲,活动加速

美国经济

欧元区、英国和美国的采购经理人指数(PMI)数据公布,这些数据超出预期的提升震动了市场。本月的美国经济表现得到了改善,活动有所好转。美国的商业活动在5月份加速至两年多以来的最高水平,这表明经济增长在第二季度中期有所加快。

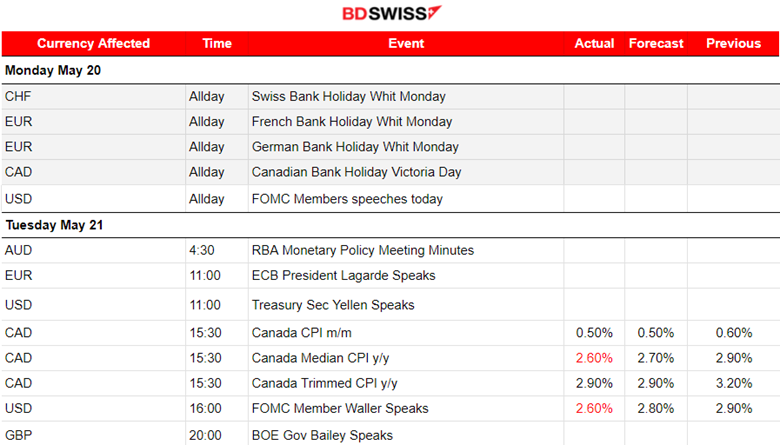

加拿大CPI

加拿大的年度通胀率在四月份降至三年来的最低点,为2.7%,而核心指标继续放缓。从月度来看,四月份的消费者价格指数上涨了0.5%,低于预计的0.6%的增幅。

这次的降温由汽油价格中和了一部分;如果排除它们,年通胀率会从3月份的2.8%降到2.5%。

又一次的低通胀报告增加了即将可能发生降息的几率。

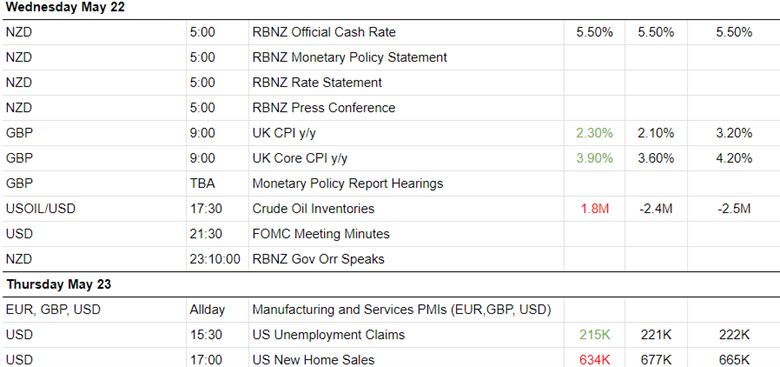

英国CPI

英国通胀率的降低幅度小于预期,且关键的价格核心指标几乎没有下降,这提高了短期内降息的预期。消费者价格指数(CPI)在截至四月份的12个月内上涨了2.3%,这比三月份的3.2%增幅大幅度下降,是自2021年7月以来的最低水平。

服务业的通胀率比预期的要高很多,汽油价格也在上涨。它微降至5.9%,低于3月的6.0%。核心通胀,其中包括商品但不包括能源、食品和烟草,也反映出持续的价格压力,年率只下降到3.9%,低于3月的4.2%。

尽管如此,市场对英国银行在6月份降息的预期仍然很高。

RBNZ

新西兰储备银行决定将官方现金利率维持在5.50%。其收紧的货币政策已经降低了新西兰经济的产能压力并降低了消费者价格通胀。预计消费者物价通胀将在2024年底重回委员会的1%到3%的目标范围内。

新西兰的劳动力市场压力已经冷却。工资增长和国内消费正在放缓至更接近通胀目标的水平。

货币市场影响 - 过去的发布内容(20 - 24.05.2024周)

服务器时间/时区 EEST ( UTC+02:00 )

2024年5月的澳大利亚储备银行(RBA)会议记录在4:30发布。董事会一致同意,现金利率的未来变动难以确定。市场在那个时候反应就是澳元贬值。AUDUSD短暂下跌约25点,然后回到日内MA。加拿大的5月21日的CPI数据显示,通胀率大幅下降,导致CAD贬值,USDCAD对冲上了约60点。然后发生了回调,回到了30周期MA。月度数据显示为0.5%,年通胀率在四月份降至2.7%,这可能给了BoC在六月份降息的“全权”信号。RBNZ决定维持利率稳定。预计消费者物价通胀将在2024年底之前重回委员会的1-3%目标范围内。当时,NZD大幅走高。NZDUSD大约上涨了50点,然后发生回调。5月22号公布的英国的消费者价格指数(CPI)数据较低,但比预期要高。英国的通胀率最高峰超过11%,现在成功地通过将其降低到2.3%乎,赶超美国(目前为3.4%)。市场对英镑升值做出反应,GBPUSD跃升35点之后回到日内MA处。尽管FOMC最近的会议记录并未直接排除9月份降息的可能性,但投资者们开始忧虑。美国的通胀依然偏高,而在其他经济区域,通胀已经按预期降低了。

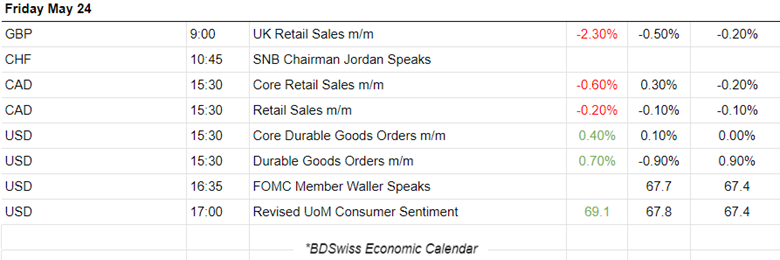

PMI数据发布情况如下:

欧元区PMI:

在法国,PMI服务业指数在2季度初恢复增长后,5月份转为收缩。

德国第二个月商业活动得到提振,并且在5月份的速度更快。服务业的更强劲增长以及制造业产值的稳定,需求增加,对预期的乐观怀之明显增强。然而,价格压力在2季度中期在欧元区最大的经济体中得到缓解。服务业PMI报告为53.9点,高于2023年6月以来的最高水平。

欧元区经济复苏在5月份获得动力。2季度中期,商业活动、新订单和就业都录得更快的增速。涵盖原料和产出价格的通胀率从4月份降低,但仍高于疫情前的平均水平。

英国PMI:

英国PMI仍在扩张,尽管服务业PMI比预期的要差很多。总的来说,英国在5月份实现了稳健的扩张。制造业生产的复苏补充了服务业产出的进一步(尽管速度较慢)的增长。

美国PMI

美国的商业活动增长在5月份大幅加速,达到两年多来的最高水平——显然是2季度中期经济表现的改善。服务业带动了上升,报告出一年来的最大产量增长,但制造业的增长也加强了。

5月23号公布的失业人数的数据从215K降低,显示出劳动力市场有可能再次重新变热。失业人数在下降,PMI在上升。记住,市场昨天在美国PMI数据在16:45发布时出现了相当大的反应,美元走强。最新数据显示美国的商业状况有所改善,所以我们可以看看下周会给我们带来什么,而联邦储备正在等待下一个通胀数据的降温。

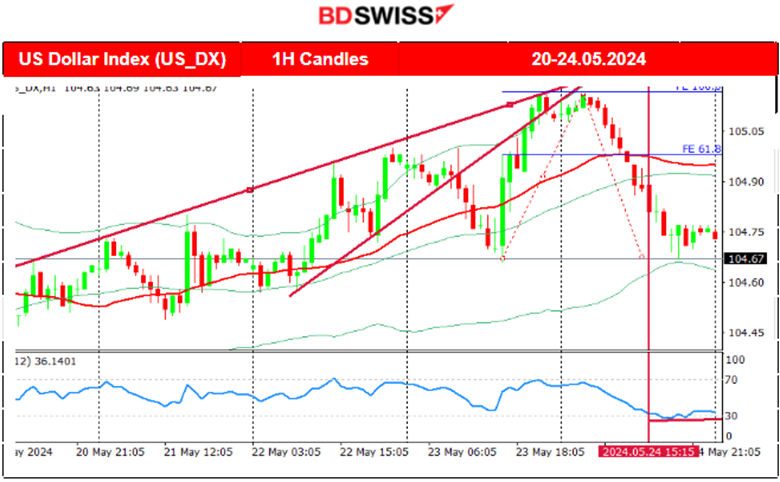

上周,美元总的来说升至高位,很明显,波动性极高,经历了几次反转。23号,美元突然跳升到105.16这个强支撑位,然后反转下跌。最近美元的升值可能是由于市场预期未来的货币将会升值,因为主要的中央银行经历了非常接近目标水平(2%)的低通胀,而美联储并没有。美国没有体验到显著的通胀降温,通胀仍然高于3%,而劳动力市场数据目前再次显示出了热的信号。非美联储的中央银行可能会比美联储更早开始降息。由于不同的利率政策预期利率差距将会扩大,这可能解释了最近美元的走强。然而,5月24号,美元意外的大降。

这对货币整体上是走下跌的,很明显这是由USD驱动的。欧元并没有真正受到新闻的影响。最近的数据显示欧元区的商业状况改善,特别是在德国。这使得欧元没有大幅度贬值。欧元区的通胀也在降低,这让下个月降息的预期保持稳定。美元看到了高PMI数据,耐用品订单增加,失业人数下降,都指向美元的升值,所以解释了欧元/美元(EURUSD)的下行。

这对货币从5月21日起始维持在上涨走势。到5月24号,找到了阻力位后开始回撤。很显然,美元是这个上涨路径的主要原因,但日元偶尔也出现了大幅贬值。比如在24号,USD/JPY仍然高,尽管美元对一篮子货币走贬。那天,日元大幅贬值,不仅那天,但最近频繁的JPY对(以JPY为报价货币)走升(例如GBP/JPY,EUR/JPY等)。

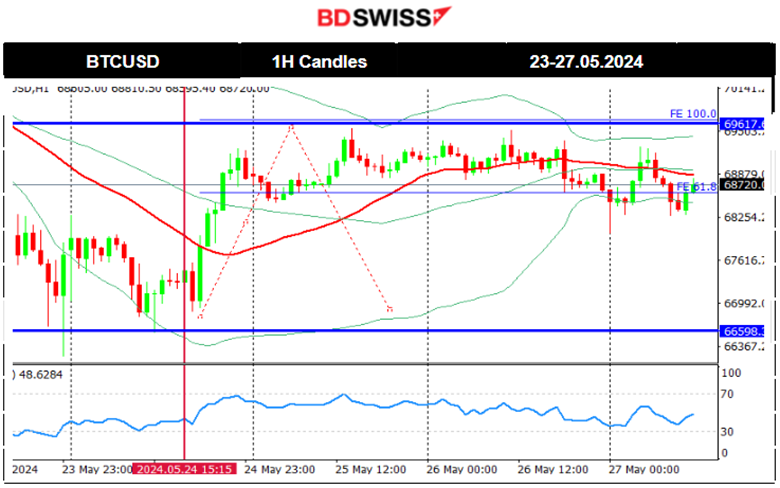

比特币在5月22号附近70K美元出货。这口气在后面改变了,比特币在23号在16:00后迅速下降。这个时段包括股票和商品在内的许多资产都负面受到影响。价格回到了67K美元附近,抵消了从5月20号开始的涨势。

价格在5月24号后上涨,然后在69,600美元附近的阻力位前,持续上行。在周末的时候,价格回撤时波动性降低。

即将发布的事件:

美国预计季度GDP数据公布。

与通胀相关的数据发布:

欧元区的CPI预估数据 澳大利亚的CPI数据 东京的CPI数据 美国个人消费支出(PCE)价格指数的公布

5月28号,澳大利亚的零售销售数据将要发布,预计报告将展示增长。实际上,这个地区的通胀并未进一步下降,我们看到的劳动力数据是混合的,失业率在上升,而就业变动是积极的。澳元对可能会在那天和中期内受到冲击。 原始CPI数据将在8:00发布。日本银行通常会更关注核心数据。数据预计将保持稳定,然而,任何出乎意料的情况可能会导致日元对出现大幅度的波动。 消费者信心报告可能会在发布时引发比平时更大的波动,影响美元对。金融信心是消费支出的领先指标,消费支出占整个经济活动的大部分。这项数据最近出现下滑。美国消费者信心在4月份恶化,跌至1年半以来的最低水平,因为人们担忧劳动力市场和收入。尤其是食品和汽油的高价,这受到了消费者的担忧。 在5月29号,澳大利亚全年CPI变化数据将在4:30发布,可能会对澳元对造成中等冲击。在亚洲盘。预计通胀将被报告为较低,但上一个数据显示它并未放缓,而其他指标并未反应出强烈的下降。 在5月30号,将会公布季度瑞士GDP数据,可能会影响CHF对。 同一天,美国季度GDP初步数据将在15:30公布,解答出第二季度经济是否放缓的问题。预计这是预期的,数据为1.3%,而上个季度的数据为1.60%。美元对可能会在那个时候受到中等冲击。当时也会报告失业数据,预计会显示出轻微的增长。然而,冲击可能没有那么大。 在5月31号,将会公布东京的通胀数据,而那天在2:30,日元对可能会受到适中的冲击。预计将会报告通胀上升。日本10年期政府债券收益率在上周首次自2012年以来超过1%,但美元兑日元首次交易超过了JPY157,也是日本银行被认为干预的那个月以来的首次。 制造业和非制造业PMI将在4:30公布,预计不会有明显的变化。那个时候,AUD和CNH对可能会看到适度的日内冲击。中国的PMI和工业利润报告将成为重点。

在连续几个月的强于预期的工业产值之后,利润进一步下滑可能是价格竞争的一个信号。

欧元区的CPI数据将在12:00发布。欧元区的通胀显著降低,并且已经非常接近目标水平。预计数据将不会变动,而是保持稳定。如果出现惊喜上升,那么欧元对可能会出现高于正常的波动。 在15:30时,美国的PCE价格指数数据将发布,如果数据高于预期,那么可能会给美元对带来日内冲击。最近一次公布的月度CPI数据比之前低